微博

微博 微信

微信中国的消费品公司在过去的几年间已经猛然醒悟。过去的二十年,中国消费者的需求持续激增,无论是啤酒、香烟亦或是纸尿裤、洗洁精,所有快速消费品(FMCG)公司均乘势而上。然而现在,他们不得不拼命地寻求新的业绩增长点。

根据来自欧睿国际的数据,我们估计中国快速消费品市场每年约将增长9,000亿美元。但贝恩公司与凯度消费者指数联合发布的中国购物者报告发现,中国快速消费品市场的年增长已经从2012年的近12%骤降至2015年的3.5%。引发这一大幅下降的原因主要在于中国经济的放缓以及消费者行为方式的转变。市场研究调查机构凯度消费者指数指出,当今的中国呈现出双速并行的趋势,一些行业继续繁荣发展,而方便面等另外一些行业却日渐衰退,其中,方便面的销量下滑超过5%。

消费品生产企业若想提高业绩,就将面临另一个潜在的巨大挑战:即中国落后、分散的分销系统。这一分销系统成本高昂、效率低下,对消费者缺乏了解。现有的分销系统不仅不能作为企业的合作伙伴,在需求萎靡不振时通过零售渠道帮助生产企业拉动销售,反而在中国经济增长缓慢时雪上加霜。如果不对中国的分销系统进行一次重大的改革,那么全球及中国本土消费品公司可能要经历数年的挣扎才能再次实现加速成长。

在经济蓬勃发展时,没有人会关心分销系统,消费品品牌也忙于紧跟消费者的需求。事实上,中国的分销系统能够在如此广袤的土地上迅速地将商品送达数以百万计的商店,并自发地成长以适应不断增长的需求,这简直就是物流行业的一个奇迹。但这些生产企业也知道,他们最终还是需要一个现代化的分销系统来帮助他们推动销售额实现增长。

这一分销系统中目前存在的最严重的问题在于其连接生产企业与传统商铺的方式,而这也是生产企业业务发展面临着的一个日益严重的问题。据尼尔森公司估计,在中国境内,遍布着300多万家传统零售商店。我们估计,这些位于城市社区和农村地区的小商店仍占据国内至少40%的快速消费品销售额。

以一瓶番茄酱为例,将其从上海附近的某工厂分销至甘肃农村某一偏僻的杂货店,可能需要经过多道中间环节。首先,总分销商从厂家拿货,发给次级分销商或者区域批发商,而这些次级分销商手下往往还有一层或多层的次级分销商。接下来,番茄酱才会配送至当地上万家批发商手中,再由他们配送至传统商店。

但现在,清算的日子已经到来。在2014年至2015年期间,有50%的快速消费品品类别的销售额持平或下降,销售的退潮暴露了经济的黯淡以及分销系统的功能障碍。在分销的每一个环节,都有人抽取了相应的利润,从总分销商的0.5%至当地批发商的10%不等(见图1)。

当这瓶番茄酱最终到达甘肃省农村杂货店的货架上时,估计已经被抽取了至少15%至20%的利润。层层相叠的中间环节使得生产商对于数以百万计、年销售总额超过3,500亿的传统商店一无所知。

目前,中国的分销系统正在暴露出其不足。生产企业所依赖的许多主分销商既缺乏资金,在接单和基础物流之外又缺少必要的分销能力。在过去,生产企业仅仅是简单地通过增加主分销商来增加销售额:大多数消费品品牌均拥有数以百计的主分销商。而近几年随着销售额的下滑,生产企业则将更多的产品压销给这些主分销商,他们转而将产品塞给下游渠道,导致大量的商品滞销,却无人知晓囤积商品的具体数量。

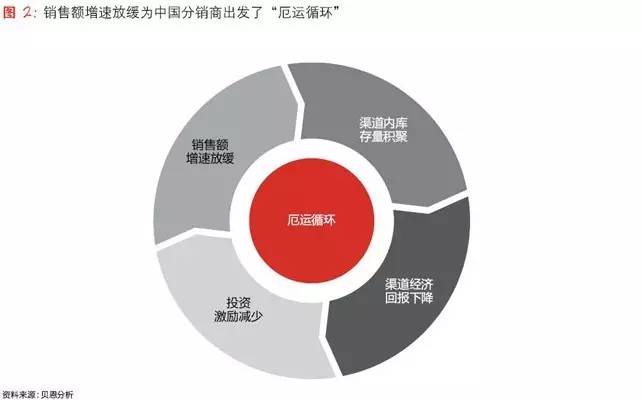

由于利润微薄,又缺乏资本进行缓冲,一些小规模的分销商已经退出这一行业(见图2)。负责将产品配送至小城市及农村地区的次级分销商和区域批发商也存在持续流失的现象。以饮料行业的某一公司为例,去年该公司最大销售区域之一的分销商流失率超过15%;在包装食品行业,一家公司在销售额大幅下降的一年中,全国经销商流失率超过30%。

目前正是品牌最需要分销商助力的时候,然而中国的分销商却在此时逐渐走入了困境。如今,只有分销商才能以低廉的成本将商品运送至增长潜力最大的中小城市和农村地区。

贝恩公司与凯度消费者指数联合发布的《中国购物者报告》指出,直到2015年经济增长放缓时,三、四、五线城市的零售销售额仍以每年8%的速度上升,大约是一二线城市增速的四倍。报告还指出,2015年,大卖场的客流量下降了4.6%,正是在这类现代业态都风头不再的时候,一些规模较小的现代业态的杂货店以及便利店却仍然保持了增长,而他们也同样依赖于分销商。

所有这一切都表明,中国零售分销系统的重建将是一个漫长的过程。在重建的最后,现今的很多的主分销商将不复存在。那些存活下来的分销商必定是对品牌商最看重的能力进行了投资:高效的产品配送以及出货支持。同时,新兴的电商平台正致力于从根本上解决当前“多品牌多店面”这一市场通路(route-to-market)体系存在的效率低下的问题。

据我们统计,发现中国目前至少有50家这样的电商通路企业,他们能够帮助中国的零售分销系统实现跳跃式的发展,其最终效率可能超过一些发达经济体中的零售分销系统。然而,这些平台如今却陷入了进退两难的境地:平台运营商需要足够多的传统零售门店加入他们的平台,这样品牌商才会愿意放弃旧的销售模式,但零售商又只愿意在看到足够多的品牌商已入驻该平台的情况下,才愿意放弃几十年来惯用的分销商。

这些新平台承诺将为零售商和品牌商带来巨大的利益。对于传统商店的老板而言,一站式购物可以极大的简化他们的业务,而无需与数十个分销商或批发商打交道。品牌商则能够降低市场通路成本,与之前难以接触到的门店直接对接,并完美地监督产品分销的全过程。然而,这一模式却给分销商和批发商的前景蒙上了一层阴影。据贝恩公司估计,在当前的分销模式中,分销商和批发商每年能获得1,000亿美元的利润,而新模式下这一数字将难以为继。更糟糕的是,在一些新兴的电商市场通路模式下,分销商几乎没有生存的余地。

但这都是未来的情况了。目前来说,快消品生产商不能再指望依赖分销商在竞争日趋激烈的中国消费市场中赢得胜利。

陆建熙(James Root)是贝恩公司全球合伙人、亚太区组织业务主席、大中华区消费品及零售业务资深领导,常驻香港。

邢微微是贝恩公司董事经理,常驻香港。